- Credit limit – 信用额度,每个账单周期你可以透支的最大数额。

- Last payment – 最近一次银行已收到的还款的金额。

- Current balance – 当前透支金额,就是截至目前欠银行的钱。

- Available credit – 可用额度,就是你还可以用这张卡刷多少钱,如果你接下来的一笔消费超出这个数额,授权有可能不会通过;即便通过,会被银行收取一笔over limit fee。某些银行提前多还钱可以提高available credit,某些不会。

- Statement balance – 最近一次账单数额,就是你在这期账单due之前应当还上的数额。

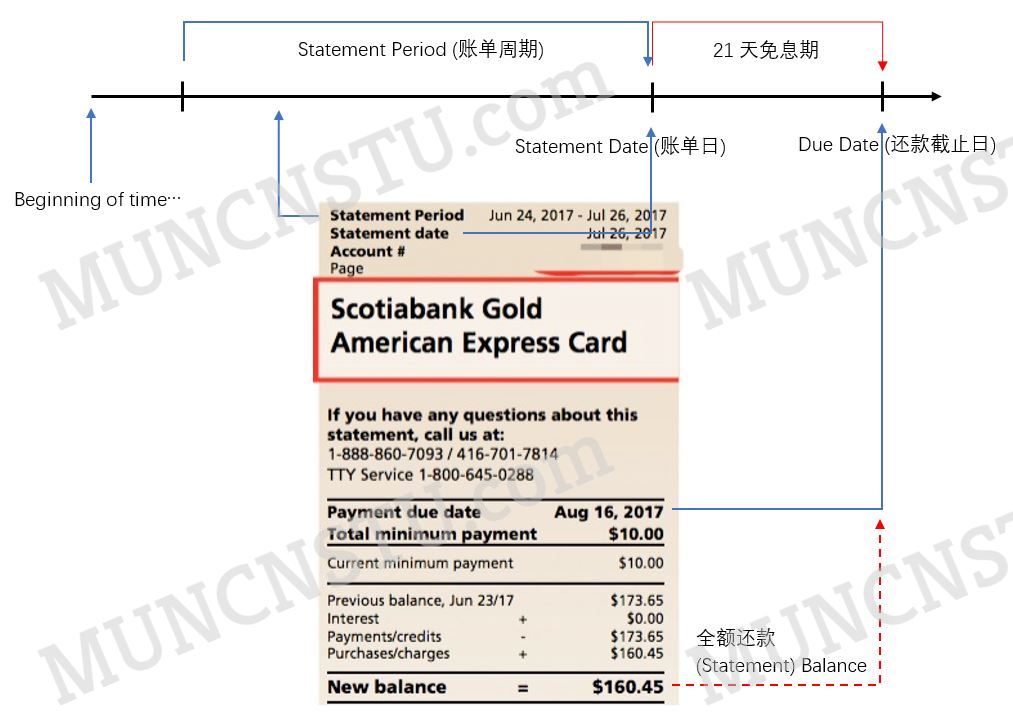

- Statement date – 账单日,银行开出账单的日期。

- Payment due – 账单截止日,如果不想被收高额利息,必须不晚于这天足额还款。使用互联网银行时需要注意还款时的提示,比如Tangerine似乎有个5pm cut-off time/Simplii 6pm/还有一些银行是4pm,这个时间之后、节假日提交的还款请求是到下一个工作日才会处理的。例如,due date是在周日,你周五8pm还款,那么银行处理这笔Bill payment最快也是下周一了,算逾期就会计算利息。因此若无特殊情况,本站建议最晚due date的两个工作日前操作还款,并且due date是周五、节假日的还要格外留意(要在周五早上还款)。还有一点要注意的是,某些银行如果是从saving account->chequing account再还款,可能也会被延后一个工作日处理【建议阅读:信用卡Cash Advance背后的秘密 利息原理】

- Minimum payment – 最低还款额,如果连这个数都没还,银行将按账单数额计高额年利(信用卡合同有明确说明,一般在20%左右),并有可能会对你的卡和账户采取措施,甚至发律师函;会对你的信用记录产生不良影响。满足minimum payment但不够Statement balance的部分仍会被计算高额年利。

- Purchase interest – 消费所产生的透支年利。

- Cash advance interest – 信用卡取现产生的透支年利,一般要高于purchase interest;,如果取了就第一时间把当前全部的balance换上,等到currant balance归零后再刷,方能尽可能减少被收取Cash advance interest。

- Grace period – 免息期,就是statement date到payment due的这段时间,在这段时间内的还款,这部分透支的金额不计利息。信用卡取现没有免息期。

- Cashback – 返现,银行鼓励使用信用卡而给予的奖励。返现金额按比例累积在账户上,到特定时间返给用户,例如RBC Cashback MasterCard默认是在每年的一月份直接返到信用卡账单上,其他时间如果累积超过$50可以致电索取支票。

- Rewards – 回报,实际上和Cashback是一个性质,只不过只能在特定的商家或者渠道兑换使用。

- Foreign Exchange – 货币转换费。如果信用卡上的消费不是加币,而是美元/人民币等其他货币,那么这些货币在被折算为加币入账的同时还会加收一笔货币转换费。如非特别注明,加拿大信用卡普遍收取2.5%货币转换费。

- Balance Protection Insurance (BPI) – 在不同的信用卡公司有不同叫法,关键字即为Balance/Protect及相关衍生词,大意是每月缴纳Statement Balance等值1%的费用,如果持卡人失业或因伤残死亡失去劳动能力,承保的保险公司会赔付一定比例的Statement Balance(除死亡外,不高)。主页君没有看过具体条款,但推测要求必须是PR以上。总之,对包括留学生群体在内的大部分在能力之内消费的人是没有任何意义的。BPI其实是信用卡公司的重要利润来源之一。申请信用卡时,务必留心相关选项,不要勾选;拿到卡后,信用卡公司的sales也有可能不时打来电话推销BPI,务必拒接或者坚定拒绝。如果不小心订购,请打电话给客服要求取消。

简单总结如何使用信用卡:在credit limit的范围内消费,对目前透支的额度做到心中有数,available credit如果估计不够花了就先还一点;尽量不要用信用卡取现;账单日出账单后,尽快分一次或多次在免息期内把Statement balance全数还上,不可以只还Minimum payment,不要踩着Payment due还款,最好提前一两天。

(点开看大图)

原创文章,作者:MUNCNSTU,未经许可禁止转载。获得转载许可后,请注明出处:https://muncnstu.com/sharing/knowing-credit-card-expression/