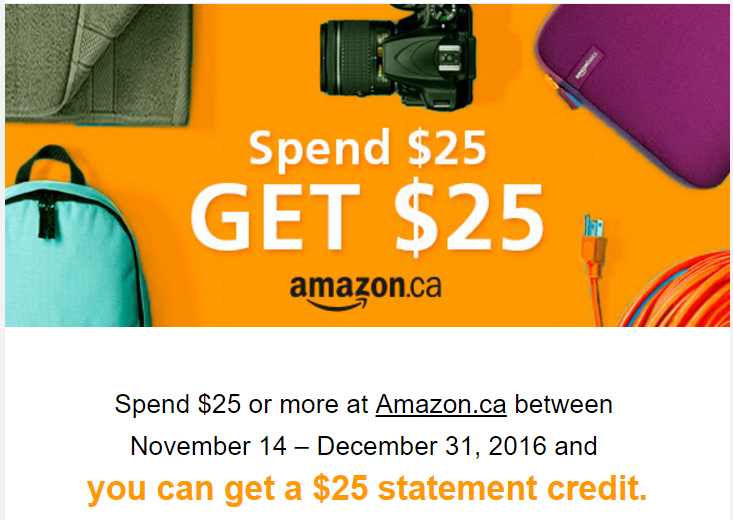

小编在“信用卡”专版提过,AmEx不时有实打实的羊毛。你看,这不就来了?如果买电子礼卡,基本是白送的意思。

有的同学问,“我已经有MasterCard/Visa了呀,再申包括Amex在内的别的信用卡有意义吗”?要回答这个问题,首先要知道银行发信用卡的用意何在——信用卡是用来刺激消费的。如果仅仅是用来记个帐,那银行没必要发信用卡,传统借记卡就能胜任。所以,为了刺激消费,信用卡公司就会推出各种offer,鼓励用户用卡,包括“送钱”。Amex相比MasterCard/Visa用户群还算比较少,所以他们一直在努力推广,羊毛也多。越晚上船,羊毛越少。而且Amex有一张无年费卡(请移步信用卡专版),持卡无任何负担,如果你的条件足够,有什么理由不申请一张?

想申请的同学,欢迎私信主页君(微博muncnstu)教申请姿势。

PS: 嗯,早上送$25,下午又发抽奖offer。2017奥迪A4,万一中了呢?

傍晚又有消息,Amex在加拿大支持NFC支付了,下载app按操作提示即可。小编亲测开启,改天去试试再来跟大家汇报。PS:小编已多次体验,非常不错。AmEx的非接触支付联网不是必须,所以你的计划不带流量也没问题。非联网条件下,最多可支付5笔,之后要联网一次,才可继续使用。

必懂的加拿大运通知识点

如果你认真阅读过本站关于美国运通(American Express, AmEx)在加拿大发行卡片的相关文章,应该会知道,AmEx在加拿大发行的卡片分为两类:credit card(信用卡)和charge card(签账卡)。

常见的Credit card – Simplycash (Preferred); Starwood Preferred Guest, SPG (Business)

常见的Charge card – (Business) Gold Rewards; (Business) Platinum

那么这两类卡片到底区别在哪儿呢?

- 免息期:信用卡——21天;签账卡——最长31天

- 年利率:信用卡——最低19.99%;签账卡——最低30%

- 最低还款额:信用卡——$10+利息及费用;签账卡——无最低还款额,要求全额还款

- 额度限制:信用卡——明确的信用额度,比如$2,000;签账卡——隐形的信用额度,并不代表额度不封顶。

- 持卡数:信用卡——最多可以持有4张AmEx信用卡;签账卡——无限制。这里展开说一下。运通宣称它的签账卡为No Pre-Set Spending Limit on Purchases,有朋友认为随便刷都能过。实际上,运通在内部仍然会设置额度上限,超过这一上限,交易授权仍然无法通过。这个额度虽然无法直接看到,但是可以通过Online Service里的check spending power自行测试,不会影响你的信用记录。这个上限因人而异,小编自己曾经试过是在$7,000左右。

- 使用过程中对信用记录的影响:信用卡——良好的还款记录有助于提高信用分;签账卡——帮助不大。主页君是这么理解的。信用分高低有相当一部分取决于Utility——你实际使用了多少银行授予的额度。对于有明确额度的信用卡,AmEx会定期上报,你的Utility计算会将其考虑在内,如果比例不高,你的信用分就会上涨。对于签账卡,AmEx不会上报它内部设定的额度(那样相当于告诉用户了),在不欠款的前提下,它的消费还款记录不会对信用记录有太大正面影响。

- Financial Review (FR). 就目前看,运通有两级风控:第一级,账上Balance比较高,但账户还没有被锁,这时候运通会电话或者邮件来催你还款,但是Online Service无异常。解法很简单就是把Balance全数还上;第二级即为Financial Review,简言之,就是运通会要求你提供材料,重新评估你的还款能力。此时Online Service里会有一条很醒目的消息。这期间,账户会被锁,卡片会被冻结……如果没有通过FR,那么所有的运通卡片都会被suspend,俗称“杀全家”。目前FR只发生在签账卡上,一般是在突然的大额消费之后,还有一些特殊类型的消费。暂时没有听说过信用卡被FR的报告。

如何避免被Financial Review?被Financial Review了怎么办?

AmEx charge卡spending power然并卵,没什么参考价值,最保险的方式应该就是大额消费之后不等post立即还钱,或者先还钱再刷卡,这样避免financial review的麻烦。

以下几种情况极易触发Financial Review:

- 经验总结,并非准确推测,当你名下有个人白金卡或者商业白金卡后,即便你完全不刷白金卡,被FR几率会大幅增加。目前鲜有单持金卡被FR的报告。

- 下卡后即有几千元的大额支出。建议是慢慢花,要有不同额度的支出。

- PayPal的大额支出。下卡初期不建议绑在PayPal花钱,后期也尽量避免PayPal大额。

- 大额Cash-Like支出。比如会被怀疑套现的某类场所的大额消费,以及Plastiq一类。同样是不建议在下卡初期发生,后期避免Cash-Like大额。

万一被FR了,如果他们需要的材料准备起来没什么困难的话,完全不用跟他们废话,他们一开始态度很差,看到存款和收入,不需要催,他们就会主动给你解除限制,24-48 business hours不用理会,他们巴不得你赶紧继续花。

也有一些FR案例,虽然是有惊无险地通过了,但后来发现实际额度长期被卡在一个比较低的水平。

我到底需要哪种卡片?

主页君认为,以上提到的四张签账卡基本都是为旅行需求设计的。如果你有任何旅行计划,那么可以根据旅行的远近长短来选择合适的签账卡。信用卡中,SPG的普通/商业卡也适合用于旅行,而且作为Credit Card免去了被FR的担忧。无年费SimplyCash适合用于运通入门,累积在AmEx的内部信用,以便之后申请到签账卡。有年费的SimplyCash适合没有太多旅行需求的群体长期持有,2%的无差别返现可以无脑刷,延误险也足够保障偶尔的出行。

原创文章,作者:MUNCNSTU,未经许可禁止转载。获得转载许可后,请注明出处:https://muncnstu.com/sharing/why-amex/